球王會官網-2021年度盤點丨運動鞋服行業:滿分交卷,國貨終迎“大時代”

發布時間:2025-11-21

年終歲尾,最是值得回味之時。即將過去的2021年,動蕩雖依舊,童話卻依存。 過去的一年,全球流行的病毒幾經變種,終于成為了拗口的符號學概念 客觀性的存在并不能永遠與主觀性的認知保持同步,甚至有些時候會出現刻意偏離。面對數以億計的新冠確診病例,人們仍處于茫然無措的狀態,但源自內心的恐懼正在逐步消失。 某種意義上,這樣的偏差雖然無助于疫情的防治,但也倒間接促成了防疫常態化下的理想社會心理的模型,以及新時期消費心理學的基礎構建。 過去的一年,全球經濟社會依然在巨大的下行壓力和無常的國際政治生態下,尋求生存的縫隙。曾經活躍在全球商學院課堂中的行業、組織、掌舵人或苦苦支撐,或干脆金盆洗手,退隱江湖。 過去的一年,資本在一片寂寥中苦苦尋找可以包裝的商業邏輯和童話故事。但在社區團購、直播帶貨、新能源汽車、在線教育幾大領域遭遇 凡爾登戰役 般肉搏后,渾身鮮血,童話破滅。 年終歲尾,資本和機構不得不講出一個關于 元宇宙 的故事,把戰線拉長,拉長,再拉長 好在人類的悲喜并不相通。即便在時運如此不佳的這一年里,中國運動鞋服行業不僅交出了滿分答卷,甚至連卷尾的附加題都寫對了。  1 穿特步相親的男孩, 和發光的國貨時代 中國的體育消費市場潛力有多大?答案或許超出了所有數學模型的預估。 在最為嚴格的防疫政策影響下,國內體育賽事給予市場的活力以及為消費者提供的消費場景大大受限。但即便如此,以安踏、李寧、特步、361 為首的四家運動鞋服領軍企業 還是交出了創造歷史的業績表現。 安踏2021年中報顯示,2021年上半年集團實現營業收入228億元,同比暴增55.5%;凈利潤達到38.4億元,同比增長達到驚人的131.6%。其中,斐樂繼續保持了強勁的表現,不僅以108億元的營收與安踏品牌旗鼓相當,而且以超過72%的毛利率為安踏集團帶來了超過31億元的經營溢利。

1 穿特步相親的男孩, 和發光的國貨時代 中國的體育消費市場潛力有多大?答案或許超出了所有數學模型的預估。 在最為嚴格的防疫政策影響下,國內體育賽事給予市場的活力以及為消費者提供的消費場景大大受限。但即便如此,以安踏、李寧、特步、361 為首的四家運動鞋服領軍企業 還是交出了創造歷史的業績表現。 安踏2021年中報顯示,2021年上半年集團實現營業收入228億元,同比暴增55.5%;凈利潤達到38.4億元,同比增長達到驚人的131.6%。其中,斐樂繼續保持了強勁的表現,不僅以108億元的營收與安踏品牌旗鼓相當,而且以超過72%的毛利率為安踏集團帶來了超過31億元的經營溢利。  圖片來源:安踏財報 除此之外,多品牌戰略加持下,安踏集團的發展潛力驚人。伴隨著在一、二線城市渠道的鋪開,高端戶外品牌迪桑特和可隆體育業績飛速提升 迪桑特在2020年全年實現了六成以上的業績增長,可隆體育則在2021年上半年首次實現了整體盈利。

圖片來源:安踏財報 除此之外,多品牌戰略加持下,安踏集團的發展潛力驚人。伴隨著在一、二線城市渠道的鋪開,高端戶外品牌迪桑特和可隆體育業績飛速提升 迪桑特在2020年全年實現了六成以上的業績增長,可隆體育則在2021年上半年首次實現了整體盈利。  同時,憑借始祖鳥、薩洛蒙和威爾勝的亮眼表現 被安踏收購的亞瑪芬體育在2021年上半年也實現了業績翻倍,營收達到10億歐元。

同時,憑借始祖鳥、薩洛蒙和威爾勝的亮眼表現 被安踏收購的亞瑪芬體育在2021年上半年也實現了業績翻倍,營收達到10億歐元。  作為對比,阿迪達斯2021第二季度營收增長雖同樣超過50%,但大中華區銷售額同比下滑了16%,降至10億歐元(約合79億元人民幣);耐克第二季度營收環比下降15%,降至19.33億美元(約合123億元人民幣),上半年實現營收273.4億元人民幣 一個3-5年前不可思議的數據誕生了:安踏僅靠大中華區的業績表現,不僅快速甩開阿迪達斯,更是無限接近行業 天花板 耐克。而令人信服的數據在于盈利能力,繼2020年全年凈利潤首次超過阿迪達斯后,安踏在2021年上半年毛利、毛利率和凈利潤幾項數據再次實現了對于這個對手的超越。 根據歐睿去年披露的數據,2020年安踏與阿迪達斯在國內的市占率相差無幾,分別是15.4%和17.4%。雖然2021年年報尚未公布,但根據上半年表現可以推斷的是,安踏將取代阿迪達斯無可爭議地成為國內第二大運動品牌,成為耐克在國內市場最大的對手。

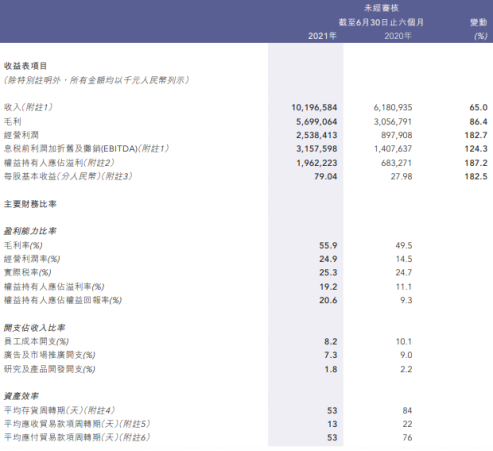

作為對比,阿迪達斯2021第二季度營收增長雖同樣超過50%,但大中華區銷售額同比下滑了16%,降至10億歐元(約合79億元人民幣);耐克第二季度營收環比下降15%,降至19.33億美元(約合123億元人民幣),上半年實現營收273.4億元人民幣 一個3-5年前不可思議的數據誕生了:安踏僅靠大中華區的業績表現,不僅快速甩開阿迪達斯,更是無限接近行業 天花板 耐克。而令人信服的數據在于盈利能力,繼2020年全年凈利潤首次超過阿迪達斯后,安踏在2021年上半年毛利、毛利率和凈利潤幾項數據再次實現了對于這個對手的超越。 根據歐睿去年披露的數據,2020年安踏與阿迪達斯在國內的市占率相差無幾,分別是15.4%和17.4%。雖然2021年年報尚未公布,但根據上半年表現可以推斷的是,安踏將取代阿迪達斯無可爭議地成為國內第二大運動品牌,成為耐克在國內市場最大的對手。  資本市場的反應更為直接。 截至12月30日,安踏收盤于117.8港元,市值雖與年中峰值的5000億港元有所差距,但逼近3200億港元的市值體量,也已經接近于阿迪達斯486億美元(約合3743億港元)的市值。縱觀歷史,從0到400億美元的市值,VF用了120年,阿迪達斯用了68年,耐克用了46年,而安踏僅僅只用了29年。 李寧的表現同樣不俗。據半年報顯示,李寧2021年上半年營收激增65%,至101.97億元,史上首次半年營收超過百億元;凈利潤暴增187%至19.62億元,超過去年全年凈利潤水平。此外,毛利率、經營利潤率、凈利率等一眾指標均有明顯增長。雖然無法與安踏驚人的63億元現金流相比,但李寧依然通過不俗的上半年表現,使經營現金流增長590%,達到33.25億元。

資本市場的反應更為直接。 截至12月30日,安踏收盤于117.8港元,市值雖與年中峰值的5000億港元有所差距,但逼近3200億港元的市值體量,也已經接近于阿迪達斯486億美元(約合3743億港元)的市值。縱觀歷史,從0到400億美元的市值,VF用了120年,阿迪達斯用了68年,耐克用了46年,而安踏僅僅只用了29年。 李寧的表現同樣不俗。據半年報顯示,李寧2021年上半年營收激增65%,至101.97億元,史上首次半年營收超過百億元;凈利潤暴增187%至19.62億元,超過去年全年凈利潤水平。此外,毛利率、經營利潤率、凈利率等一眾指標均有明顯增長。雖然無法與安踏驚人的63億元現金流相比,但李寧依然通過不俗的上半年表現,使經營現金流增長590%,達到33.25億元。  圖片來源:李寧財報 回想幾年前,李寧還身處經營泥潭,現金流一度緊張,甚至導致丟掉包括 大本營 中國體操隊在內的多個核心營銷資源,真是恍若隔世。 截至12月30日,李寧收盤價為84.150港元,全年股價漲幅達到100%,市值突破2200億港元,達到歷史新高。 特步和361 同樣全線飄紅。 其中,特步上半年實現營業收入41.35億元,同比增長12.4%;凈利潤同比猛增1.79億元,至4.27億元,與去年同期同比增長達72%。

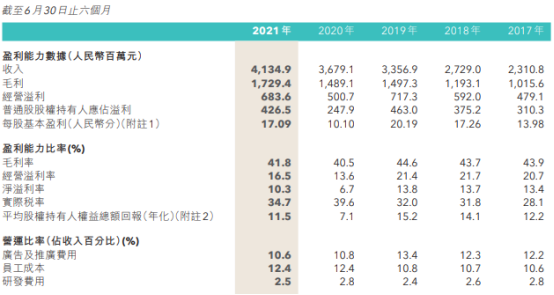

圖片來源:李寧財報 回想幾年前,李寧還身處經營泥潭,現金流一度緊張,甚至導致丟掉包括 大本營 中國體操隊在內的多個核心營銷資源,真是恍若隔世。 截至12月30日,李寧收盤價為84.150港元,全年股價漲幅達到100%,市值突破2200億港元,達到歷史新高。 特步和361 同樣全線飄紅。 其中,特步上半年實現營業收入41.35億元,同比增長12.4%;凈利潤同比猛增1.79億元,至4.27億元,與去年同期同比增長達72%。  圖片來源:特步財報 361 上半年則實現營收31.07億元,同比增長15.7%,凈利潤達到4.01億元,同比增長32.9%。

圖片來源:特步財報 361 上半年則實現營收31.07億元,同比增長15.7%,凈利潤達到4.01億元,同比增長32.9%。  圖片來源:361 財報 截至12月30日,特步和361 收盤價分別為12.340港元和3.920港元,全年股價增長率達到驚人的270%和304%。

圖片來源:361 財報 截至12月30日,特步和361 收盤價分別為12.340港元和3.920港元,全年股價增長率達到驚人的270%和304%。  面對一連串喜人的數字,有人驚呼,球王會官網品牌的新國貨時代來了。 凡爾賽一點,這樣的說法可能并不準確。凡事既有 新 ,定有 舊 。但如你所知,球王會官網品牌無一經歷過五四運動時期愛國人士和學生上街售賣推銷國貨的所謂 國貨時代一期 。 所以,讓我們準確一點來還原這個時代節點:2021年,經過近30年的摸索和市場培育,中國運動品牌正式追上在國內翻云覆雨的海外巨頭,成為了中國消費者相信并認可的首要選擇之一。 閃爍著無限光芒的中國運動品牌的國貨時代,由此正式拉開了帷幕。 大家可能已經遺忘了幾年前的一則社會新聞。一名程序員男孩參加相親時,由于穿了一雙特步跑鞋被女方指責不夠重視此次相親,因而相親活動尚未開始,便宣告結束。 現在,我們有理由為那段緣分感到遺憾。幾年過去了,如此偏見再次出現的概率,應該非常低了。

面對一連串喜人的數字,有人驚呼,球王會官網品牌的新國貨時代來了。 凡爾賽一點,這樣的說法可能并不準確。凡事既有 新 ,定有 舊 。但如你所知,球王會官網品牌無一經歷過五四運動時期愛國人士和學生上街售賣推銷國貨的所謂 國貨時代一期 。 所以,讓我們準確一點來還原這個時代節點:2021年,經過近30年的摸索和市場培育,中國運動品牌正式追上在國內翻云覆雨的海外巨頭,成為了中國消費者相信并認可的首要選擇之一。 閃爍著無限光芒的中國運動品牌的國貨時代,由此正式拉開了帷幕。 大家可能已經遺忘了幾年前的一則社會新聞。一名程序員男孩參加相親時,由于穿了一雙特步跑鞋被女方指責不夠重視此次相親,因而相親活動尚未開始,便宣告結束。 現在,我們有理由為那段緣分感到遺憾。幾年過去了,如此偏見再次出現的概率,應該非常低了。  2 命運的饋贈, 和被把握住的機會 在這樣一個對中國運動鞋服行業而言意義非凡的年份里,總歸是要嘗試梳理一下:我們究竟做對了哪些事情。 老祖宗誠不我欺。總結下來,不過 天時、地利、人和 六字而已。 首先來說說天時。 全球體育捱過慘淡的2020年之后,2021年迎來爆發式復蘇。東京頂著巨大的疫情壓力成功地舉辦了東京奧運會,讓體育之光重新照亮世界的陰霾。16天的賽期和長達兩個月的營銷周期,讓運動品牌不但有故事可講,而且為全球的消費者提供了難得的體育消費動機。 在新興媒體語境之下,奧運會不僅通過新增沖浪、滑板、攀巖等賽事實現了運動項目的年輕化,在傳播渠道上,奧運會也早已不限于傳統媒體、網站和個人社交媒體 奧運會在抖音、快手、微博三大陣地引領下,連同B站、新聞客戶端、各大視頻客戶端在內的全媒體平臺實現了無盲區的傳播。這是史上第一次。 年輕人的觀賽方式也從原來的看直播、看專訪、看回放變成了發彈幕、找熱搜、挖內幕、淘同款的多維互動。就連極為傳統的央視也在本屆奧運會實現了分屏廣告的形式,將比賽畫面和廣告同時播放,保證受眾不流失的同時,提升廣告的傳播效率。 場景化的營銷,亦是極大激發了消費者的消費欲望。奧運會期間,中國代表團領獎服和口罩、馬龍同款球拍、楊倩同款小黃鴨發卡、甚至呂小軍的同款舉重拉力繩等多款產品一時間成為爆款。在此背景下,運動品牌見縫插針地提升了廣告投放效果 安踏一款簡單的POLO衫,就在奧運會期間以 王一博同款 和 國旗衫 兩個關鍵詞,實現了天貓旗艦店銷量超過7000件的 神跡 。

2 命運的饋贈, 和被把握住的機會 在這樣一個對中國運動鞋服行業而言意義非凡的年份里,總歸是要嘗試梳理一下:我們究竟做對了哪些事情。 老祖宗誠不我欺。總結下來,不過 天時、地利、人和 六字而已。 首先來說說天時。 全球體育捱過慘淡的2020年之后,2021年迎來爆發式復蘇。東京頂著巨大的疫情壓力成功地舉辦了東京奧運會,讓體育之光重新照亮世界的陰霾。16天的賽期和長達兩個月的營銷周期,讓運動品牌不但有故事可講,而且為全球的消費者提供了難得的體育消費動機。 在新興媒體語境之下,奧運會不僅通過新增沖浪、滑板、攀巖等賽事實現了運動項目的年輕化,在傳播渠道上,奧運會也早已不限于傳統媒體、網站和個人社交媒體 奧運會在抖音、快手、微博三大陣地引領下,連同B站、新聞客戶端、各大視頻客戶端在內的全媒體平臺實現了無盲區的傳播。這是史上第一次。 年輕人的觀賽方式也從原來的看直播、看專訪、看回放變成了發彈幕、找熱搜、挖內幕、淘同款的多維互動。就連極為傳統的央視也在本屆奧運會實現了分屏廣告的形式,將比賽畫面和廣告同時播放,保證受眾不流失的同時,提升廣告的傳播效率。 場景化的營銷,亦是極大激發了消費者的消費欲望。奧運會期間,中國代表團領獎服和口罩、馬龍同款球拍、楊倩同款小黃鴨發卡、甚至呂小軍的同款舉重拉力繩等多款產品一時間成為爆款。在此背景下,運動品牌見縫插針地提升了廣告投放效果 安踏一款簡單的POLO衫,就在奧運會期間以 王一博同款 和 國旗衫 兩個關鍵詞,實現了天貓旗艦店銷量超過7000件的 神跡 。  安踏 國旗衫 奧運會同樣是家國情懷爆發的時刻。體育不分國籍,但金牌分。中國代表團在本次東京奧運會表現不俗,再加上動蕩的國際形勢,使得整個2021年, 支持國貨 的聲音從未減弱。安踏、李寧、特步、361 等頭部品牌通過各類方式支持中國健兒的國產品牌自然受到了前所未有地 照顧 。 奧運期間,安踏和李寧牢牢占據了國內市場體育用品熱度的前兩位,國產品牌爆款售罄的場面屢見不鮮。而往屆的營銷大戶耐克和阿迪達斯則熱度不再。尤其是奧運會男足頒獎典禮上,巴西男足 違規 領獎,侵犯了巴西代表團贊助商匹克的贊助權益,比賽服贊助商耐克自然再度中槍,又被抵制一輪。

安踏 國旗衫 奧運會同樣是家國情懷爆發的時刻。體育不分國籍,但金牌分。中國代表團在本次東京奧運會表現不俗,再加上動蕩的國際形勢,使得整個2021年, 支持國貨 的聲音從未減弱。安踏、李寧、特步、361 等頭部品牌通過各類方式支持中國健兒的國產品牌自然受到了前所未有地 照顧 。 奧運期間,安踏和李寧牢牢占據了國內市場體育用品熱度的前兩位,國產品牌爆款售罄的場面屢見不鮮。而往屆的營銷大戶耐克和阿迪達斯則熱度不再。尤其是奧運會男足頒獎典禮上,巴西男足 違規 領獎,侵犯了巴西代表團贊助商匹克的贊助權益,比賽服贊助商耐克自然再度中槍,又被抵制一輪。  正所謂每一枚硬幣都有兩面。在不可預測的國際政治形勢危機下,樸素的愛國情愫讓國人 愛屋及烏 ,國產運動品牌無需通過品牌升級和科技迭代,便天然地成為了國人的心頭好。 更夸張的是,河南汛情期間,捐贈了5000萬物資的鴻星爾克成了熱搜常客,實現了2天1.3億元銷售額的銷售奇跡,甚至一度在幾乎沒有奧運營銷資源的情況下,在奧運會期間位居安踏、李寧之后,成為國內熱度第三的運動品牌。

正所謂每一枚硬幣都有兩面。在不可預測的國際政治形勢危機下,樸素的愛國情愫讓國人 愛屋及烏 ,國產運動品牌無需通過品牌升級和科技迭代,便天然地成為了國人的心頭好。 更夸張的是,河南汛情期間,捐贈了5000萬物資的鴻星爾克成了熱搜常客,實現了2天1.3億元銷售額的銷售奇跡,甚至一度在幾乎沒有奧運營銷資源的情況下,在奧運會期間位居安踏、李寧之后,成為國內熱度第三的運動品牌。  除了奧運會外,海外賽事逐步恢復,NBA、歐洲杯、歐洲足球五大聯賽、F1等頂流賽事,在為國內觀眾提供視覺盛宴的同時,也提供了消費場景。雖然受防疫政策影響,國內體育賽事受到了不同程度的影響,但陜西全運會和即將到來的2022北京冬奧會,卻真切地讓球王會官網消費者充滿活力。 其次是地利。 就在截稿前,陜西西安爆發了新一輪疫情,連續三天確診病例超過150例,這樣的數字對過去一年的中國而言,都是極為陌生的。相比之下,美國單日確診病例在前兩天首次突破50萬例。 中國防疫的成功可見一斑。 全球疫情防控失控首先沖擊的便是供應鏈。今年上半年,南亞和東南亞疫情幾度反復,在當地的防疫政策下,部分工廠暫停運營,直到9月底10月初才陸續復工復產。與此同時,航運和大宗原材料價格全線上漲,也讓品牌方備受壓力。 雖然國內品牌也深受代工工廠停工和原材料漲價的影響,但國內完善的工業體系和國內潛力無限的消費市場,讓國產品牌的日子好過不少。

除了奧運會外,海外賽事逐步恢復,NBA、歐洲杯、歐洲足球五大聯賽、F1等頂流賽事,在為國內觀眾提供視覺盛宴的同時,也提供了消費場景。雖然受防疫政策影響,國內體育賽事受到了不同程度的影響,但陜西全運會和即將到來的2022北京冬奧會,卻真切地讓球王會官網消費者充滿活力。 其次是地利。 就在截稿前,陜西西安爆發了新一輪疫情,連續三天確診病例超過150例,這樣的數字對過去一年的中國而言,都是極為陌生的。相比之下,美國單日確診病例在前兩天首次突破50萬例。 中國防疫的成功可見一斑。 全球疫情防控失控首先沖擊的便是供應鏈。今年上半年,南亞和東南亞疫情幾度反復,在當地的防疫政策下,部分工廠暫停運營,直到9月底10月初才陸續復工復產。與此同時,航運和大宗原材料價格全線上漲,也讓品牌方備受壓力。 雖然國內品牌也深受代工工廠停工和原材料漲價的影響,但國內完善的工業體系和國內潛力無限的消費市場,讓國產品牌的日子好過不少。  最后是人和。 如果說天時、地利是命運在2021年給國內體育用品行業最好的禮物,那么國產品牌依靠自身的努力,很好地抓住了時代給予的難得的 超車 機會。 具體來說,國產品牌在2021年主要做了以下三點重要戰略層面的嘗試: 一是夯實DTC戰略。 在移動互聯網的下半場,沒有什么比找到消費者更重要的事情。因此,各大國產品牌紛紛發力零售渠道的數字化升級。 以安踏為例,通過大數據模型對產品上市前后進行預測,實現精準的補貨、鋪貨和調貨。同時還推出 私域流量系統 ,推動自身線上與線下的業務融合。今年上半年,安踏集團電商收入同比增幅達到驚人的61%,占總營收的27%。而據天貓公布的數據顯示,1至7月份,以企業維度計算,安踏集團旗下所有品牌總成交額在 運動戶外 類目排名第一,這也是首次由中國企業占據該類目榜首。未來24個月,安踏還將計劃投入超4億元用于強化數字化能力,推動2025年實現有效會員數量翻倍至 1.2 億會員,且會員復購率達到40%。

最后是人和。 如果說天時、地利是命運在2021年給國內體育用品行業最好的禮物,那么國產品牌依靠自身的努力,很好地抓住了時代給予的難得的 超車 機會。 具體來說,國產品牌在2021年主要做了以下三點重要戰略層面的嘗試: 一是夯實DTC戰略。 在移動互聯網的下半場,沒有什么比找到消費者更重要的事情。因此,各大國產品牌紛紛發力零售渠道的數字化升級。 以安踏為例,通過大數據模型對產品上市前后進行預測,實現精準的補貨、鋪貨和調貨。同時還推出 私域流量系統 ,推動自身線上與線下的業務融合。今年上半年,安踏集團電商收入同比增幅達到驚人的61%,占總營收的27%。而據天貓公布的數據顯示,1至7月份,以企業維度計算,安踏集團旗下所有品牌總成交額在 運動戶外 類目排名第一,這也是首次由中國企業占據該類目榜首。未來24個月,安踏還將計劃投入超4億元用于強化數字化能力,推動2025年實現有效會員數量翻倍至 1.2 億會員,且會員復購率達到40%。  截至今年6月30日,李寧的電商銷售也較去年同期的27%占比,提升至今年的29.1%占比。雖然份額仍不及特許經營銷售的45%這個比例,但如果加上直營店面 直接面對消費者的銷售渠道貢獻率已超過一半。其中,李寧天貓旗艦店的銷量同比增長了72%,直營的 中國李寧 更是在今年4月創造出單月銷售額同比增長800%的歷史記錄。

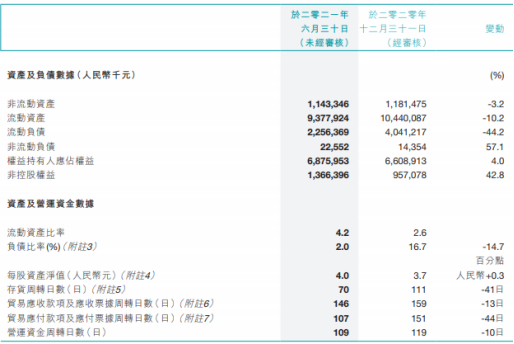

截至今年6月30日,李寧的電商銷售也較去年同期的27%占比,提升至今年的29.1%占比。雖然份額仍不及特許經營銷售的45%這個比例,但如果加上直營店面 直接面對消費者的銷售渠道貢獻率已超過一半。其中,李寧天貓旗艦店的銷量同比增長了72%,直營的 中國李寧 更是在今年4月創造出單月銷售額同比增長800%的歷史記錄。  圖片來源:李寧財報 就連曾經線上是明顯短板的361 ,也在今年的線上渠道建設中頗有建樹。今年5月1日,361 推出了 361度有顏有度 的微信小程序,通過搭建達人分享穿搭筆記的社群,幫助實現產品轉化。據中期財務報告,網上專供品銷售收益同比增長54.5%,在集團營業額中占比15.7%。 二是進一步精細管理。 過去一年,國產運動品牌對于供應鏈、渠道,以及庫存、人員等方面的管理都在進一步精細化。 存貨周轉天數方面,2021年上半年,安踏同比下降18天,達到117天;李寧由去年的84天降至驚人的53天,特步由去年的94天降至79天,361 進步尤為明顯 存貨周轉天數由去年的111天減少41天,降至70天。

圖片來源:李寧財報 就連曾經線上是明顯短板的361 ,也在今年的線上渠道建設中頗有建樹。今年5月1日,361 推出了 361度有顏有度 的微信小程序,通過搭建達人分享穿搭筆記的社群,幫助實現產品轉化。據中期財務報告,網上專供品銷售收益同比增長54.5%,在集團營業額中占比15.7%。 二是進一步精細管理。 過去一年,國產運動品牌對于供應鏈、渠道,以及庫存、人員等方面的管理都在進一步精細化。 存貨周轉天數方面,2021年上半年,安踏同比下降18天,達到117天;李寧由去年的84天降至驚人的53天,特步由去年的94天降至79天,361 進步尤為明顯 存貨周轉天數由去年的111天減少41天,降至70天。  圖片來源:361 財報 在存貨數量方面,2021年上半年,安踏由去年同期的54.9億元降至53.8億元,李寧庫存減少0.38億元降至13.07億元,361 減少1.3億元降至6.3億元。特步的庫存壓力則有所增加,由去年的9.7億元增至10.96億元。 優秀的庫存控制,得益于各家企業的庫存控制和渠道管理。 以李寧為例,不僅會將庫存的業務單元以月度定目標,通過每周例會來監測和識別庫存風險,以確保庫存總額可控和庫齡結構合理。在業績快速發展的2021年,李寧實現了門店數量的降低 僅上半年,就關閉了188家線下銷售點。 在 關閉低效店鋪 的整體部署下,李寧同步建立了 高效率、可盈利的單店運營模型 :即在門店數量降低的同時,店鋪總面積有了低雙位數的增加,單店平均面積超過180平方米。目前,大店數量已經超過850家,平均面積超過400平方米,大店平均月店效超過60萬元。

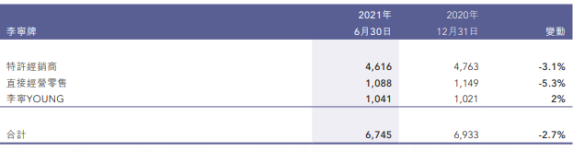

圖片來源:361 財報 在存貨數量方面,2021年上半年,安踏由去年同期的54.9億元降至53.8億元,李寧庫存減少0.38億元降至13.07億元,361 減少1.3億元降至6.3億元。特步的庫存壓力則有所增加,由去年的9.7億元增至10.96億元。 優秀的庫存控制,得益于各家企業的庫存控制和渠道管理。 以李寧為例,不僅會將庫存的業務單元以月度定目標,通過每周例會來監測和識別庫存風險,以確保庫存總額可控和庫齡結構合理。在業績快速發展的2021年,李寧實現了門店數量的降低 僅上半年,就關閉了188家線下銷售點。 在 關閉低效店鋪 的整體部署下,李寧同步建立了 高效率、可盈利的單店運營模型 :即在門店數量降低的同時,店鋪總面積有了低雙位數的增加,單店平均面積超過180平方米。目前,大店數量已經超過850家,平均面積超過400平方米,大店平均月店效超過60萬元。  截至2021年6月30日,李寧全國店面為6745家 這與2011年李寧盲目開店時期超過8000家門店的數量形成了鮮明對比。此外,李寧新品(當季及上季)對零售流水的貢獻占比提高3個百分點,達到了85%,售罄率提升了21%。

截至2021年6月30日,李寧全國店面為6745家 這與2011年李寧盲目開店時期超過8000家門店的數量形成了鮮明對比。此外,李寧新品(當季及上季)對零售流水的貢獻占比提高3個百分點,達到了85%,售罄率提升了21%。  圖片來源:李寧財報 這一組組數字的背后,意味著李寧貨品更新頻率的不斷加快,售罄率的不斷走高,進而繼續推動新品上市,形成了一個良性循環。 優秀的庫存控制,使得國產品牌的終端成交價逐步恢復到疫情前水平,各品牌的毛利率和凈利率的提升,正是得益于此。 除了庫存控制之外,國產品牌在供應鏈管理方面也做出了諸多嘗試。安踏對整條供應鏈的運轉流程進行了優化,實現了全價值鏈的效率提升。據半年報顯示,安踏主品牌自產鞋服的占比分別是27.2%及12.4%,FILA自產鞋服的占比分別是28%及3.7%。通過引入成熟供應商,實現部分產品生產外包,極大地提升了品牌對于市場的適應能力。

圖片來源:李寧財報 這一組組數字的背后,意味著李寧貨品更新頻率的不斷加快,售罄率的不斷走高,進而繼續推動新品上市,形成了一個良性循環。 優秀的庫存控制,使得國產品牌的終端成交價逐步恢復到疫情前水平,各品牌的毛利率和凈利率的提升,正是得益于此。 除了庫存控制之外,國產品牌在供應鏈管理方面也做出了諸多嘗試。安踏對整條供應鏈的運轉流程進行了優化,實現了全價值鏈的效率提升。據半年報顯示,安踏主品牌自產鞋服的占比分別是27.2%及12.4%,FILA自產鞋服的占比分別是28%及3.7%。通過引入成熟供應商,實現部分產品生產外包,極大地提升了品牌對于市場的適應能力。  而在管理成本上,除了特步維持了12.4%的員工管理成本不變外,安踏、李寧和361 分別下降了0.6%、1.9%和0.3%,分別降至14.4%、8.2%和8.7%。 三是品牌溢價能力的提升。 細究起來,各大國產品牌今年實現產品定位升級的路徑各不相同。不過倘若化繁為簡地看,無外乎明星代言、科技升級以及多品牌戰略。 李寧、安踏分別簽約韋德和湯普森后,籃球品類產品價格穩步提升;361 簽約NBA扣籃名將阿隆 戈登后,也大幅提升了籃球品類產品售價的 天花板 。特步簽約林書豪的溢價效應雖還沒有顯現,但其通過跑步人群KOL的帶動,將特步高端跑鞋的售價已經進行了大幅提升。

而在管理成本上,除了特步維持了12.4%的員工管理成本不變外,安踏、李寧和361 分別下降了0.6%、1.9%和0.3%,分別降至14.4%、8.2%和8.7%。 三是品牌溢價能力的提升。 細究起來,各大國產品牌今年實現產品定位升級的路徑各不相同。不過倘若化繁為簡地看,無外乎明星代言、科技升級以及多品牌戰略。 李寧、安踏分別簽約韋德和湯普森后,籃球品類產品價格穩步提升;361 簽約NBA扣籃名將阿隆 戈登后,也大幅提升了籃球品類產品售價的 天花板 。特步簽約林書豪的溢價效應雖還沒有顯現,但其通過跑步人群KOL的帶動,將特步高端跑鞋的售價已經進行了大幅提升。  湯普森代言安踏 除了體育明星代言外,娛樂明星對于產品價格的提升效應更為明顯。今年,隨著國內頂流藝人紛紛與海外品牌解約,回歸國產品牌懷抱。李寧推出的 肖戰全身裝備套餐 ,安踏推出的 王一博同款 ,均成功地實現了體育用品的 出圈 不僅漲價不打折,在二級市場甚至出現加價搶購的局面。 科技升級帶來的產品單點突破,也成功地幫助品牌提升了定位。李寧最早推出 ?科技中底 時,大膽地將飛電跑鞋的售價定位于2099元。幾年來,市場反饋良好,以致于現如今,只要產品帶 ? 字樣,售價至少要提升50%。除此之外,中底碳板、防水面料、防滑大底等科技元素,都能夠讓消費者心甘情愿地付出溢價。

湯普森代言安踏 除了體育明星代言外,娛樂明星對于產品價格的提升效應更為明顯。今年,隨著國內頂流藝人紛紛與海外品牌解約,回歸國產品牌懷抱。李寧推出的 肖戰全身裝備套餐 ,安踏推出的 王一博同款 ,均成功地實現了體育用品的 出圈 不僅漲價不打折,在二級市場甚至出現加價搶購的局面。 科技升級帶來的產品單點突破,也成功地幫助品牌提升了定位。李寧最早推出 ?科技中底 時,大膽地將飛電跑鞋的售價定位于2099元。幾年來,市場反饋良好,以致于現如今,只要產品帶 ? 字樣,售價至少要提升50%。除此之外,中底碳板、防水面料、防滑大底等科技元素,都能夠讓消費者心甘情愿地付出溢價。  李寧?(b ng)輕彈科技 安踏過去幾年的多品牌戰略極為成功。在其主品牌全線產品售價未有明顯變動的前提下,集團盈利能力的大幅度提升,離不開斐樂、迪桑特等高端產品。

李寧?(b ng)輕彈科技 安踏過去幾年的多品牌戰略極為成功。在其主品牌全線產品售價未有明顯變動的前提下,集團盈利能力的大幅度提升,離不開斐樂、迪桑特等高端產品。  361 和特步 照貓畫虎 ,也在過去兩年間,分別通過海外產品跑鞋線的 出口轉內銷 和收購美國頂級跑鞋品牌索康尼,實現了盈利能力的提升。 多品牌做的更 狠 的是李寧。不僅推出了 中國李寧 系列,更是直接在今年的11月,直接孵化出了 李寧1990 這個全新的品牌,定位正是 高端 、 輕奢 和 時尚 ,售價自然是可想而知的高。根據其官方渠道公布的價格, 李寧1990 的產品價位,大多在 中國李寧 產品線的1.3至1.5倍之間,售價區間從800元橫跨至4200元。

361 和特步 照貓畫虎 ,也在過去兩年間,分別通過海外產品跑鞋線的 出口轉內銷 和收購美國頂級跑鞋品牌索康尼,實現了盈利能力的提升。 多品牌做的更 狠 的是李寧。不僅推出了 中國李寧 系列,更是直接在今年的11月,直接孵化出了 李寧1990 這個全新的品牌,定位正是 高端 、 輕奢 和 時尚 ,售價自然是可想而知的高。根據其官方渠道公布的價格, 李寧1990 的產品價位,大多在 中國李寧 產品線的1.3至1.5倍之間,售價區間從800元橫跨至4200元。  當然也不可否認的是,過去5年間,國潮風、聯名潮和時裝走秀,都幫助國產品牌的價格實現了躍升。 總結而言,在天時、地利、人和的共同作用下,2021年的國產體育用品就像那個 把斧頭掉進河里的幸運樵夫 。神仙還沒張口問樵夫掉的是什么斧頭,樵夫已經交出了他的答卷:我掉的是鐵斧頭,不是金的,不是銀的。 就這場面,再吝嗇的 神仙 ,也得給樵夫點獎勵不是? 3 豐收的年份, 和各路的 神仙 聽說民間有這樣一個習俗:越是豐收的年份,越要好好祭拜一下各路 神仙 。然后再 一日三省吾身 。 所以,在如此興旺的2021年,我們不妨也效法老祖宗的 一日三省 嘗試給火熱的國產運動用品潑潑冷水。 首先,目前國產運動品牌產品同質化現象愈發明顯。 無論是原材料選用,還是產品定位,無論是設計語言,還是宣發途徑,幾乎很難找到明顯的產異化。尤其是對于剛剛開始占據國人心智的國產品牌,用戶尚未有足夠粘性,缺乏明確的品牌調性和產品個性將非常致命。 其次,要警惕中產收入陷阱。 北京奧運會后,以李寧為代表的國產品牌曾經嘗試過新的品牌定位和售價的躍升,但從結果來看,嘗試是失敗的。而現在,在濃厚的 支持國貨 情緒下,被世人短暫忽略的性價比降低的事實 或許終有一天會被察覺。 情懷當然無價,但終有時限。品牌要不斷攫取產品溢價的前提是:品牌價值終究要能夠承托住溢價。 我們就要接受這樣一個事實:消費者的消費行為,究其心理學實質,最終會摒棄國家、地域、民族的限制,變得純粹的利己。 多說一個或許有些 迷信 的事實:上一次困擾國產運動品牌的庫存危機始于2008北京奧運會,而如今,2022北京冬奧會就要來了。所以,國產品牌要隨時保持定位和經營的警惕。

當然也不可否認的是,過去5年間,國潮風、聯名潮和時裝走秀,都幫助國產品牌的價格實現了躍升。 總結而言,在天時、地利、人和的共同作用下,2021年的國產體育用品就像那個 把斧頭掉進河里的幸運樵夫 。神仙還沒張口問樵夫掉的是什么斧頭,樵夫已經交出了他的答卷:我掉的是鐵斧頭,不是金的,不是銀的。 就這場面,再吝嗇的 神仙 ,也得給樵夫點獎勵不是? 3 豐收的年份, 和各路的 神仙 聽說民間有這樣一個習俗:越是豐收的年份,越要好好祭拜一下各路 神仙 。然后再 一日三省吾身 。 所以,在如此興旺的2021年,我們不妨也效法老祖宗的 一日三省 嘗試給火熱的國產運動用品潑潑冷水。 首先,目前國產運動品牌產品同質化現象愈發明顯。 無論是原材料選用,還是產品定位,無論是設計語言,還是宣發途徑,幾乎很難找到明顯的產異化。尤其是對于剛剛開始占據國人心智的國產品牌,用戶尚未有足夠粘性,缺乏明確的品牌調性和產品個性將非常致命。 其次,要警惕中產收入陷阱。 北京奧運會后,以李寧為代表的國產品牌曾經嘗試過新的品牌定位和售價的躍升,但從結果來看,嘗試是失敗的。而現在,在濃厚的 支持國貨 情緒下,被世人短暫忽略的性價比降低的事實 或許終有一天會被察覺。 情懷當然無價,但終有時限。品牌要不斷攫取產品溢價的前提是:品牌價值終究要能夠承托住溢價。 我們就要接受這樣一個事實:消費者的消費行為,究其心理學實質,最終會摒棄國家、地域、民族的限制,變得純粹的利己。 多說一個或許有些 迷信 的事實:上一次困擾國產運動品牌的庫存危機始于2008北京奧運會,而如今,2022北京冬奧會就要來了。所以,國產品牌要隨時保持定位和經營的警惕。  最后,在流量為王的年代,要警惕不斷溢價的流量。 隨著電商渠道傭金的不斷上漲,和直播帶貨 風口 的逐漸離去,品牌需要建立自己的電商銷售邏輯和架構。雖然放棄巨無霸平臺和網紅們動輒數以萬計的在線人數,回歸品牌官網、品牌自有電商渠道會帶來短暫的陣痛,但只有自有的渠道才是可控的,只有自有的流量才是高效且優質的。 虛幻的網絡時代,不僅對于運動鞋服行業而言,我們每個人也都要有擊破幻美泡沫的能力和勇氣。-球王會官網

最后,在流量為王的年代,要警惕不斷溢價的流量。 隨著電商渠道傭金的不斷上漲,和直播帶貨 風口 的逐漸離去,品牌需要建立自己的電商銷售邏輯和架構。雖然放棄巨無霸平臺和網紅們動輒數以萬計的在線人數,回歸品牌官網、品牌自有電商渠道會帶來短暫的陣痛,但只有自有的渠道才是可控的,只有自有的流量才是高效且優質的。 虛幻的網絡時代,不僅對于運動鞋服行業而言,我們每個人也都要有擊破幻美泡沫的能力和勇氣。-球王會官網

TOP